Нейрокомпьютинг и его применения в экономике и бизнесе

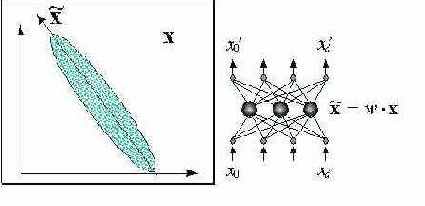

Понижение размерности входов методом главных компонент

Собственные числа матрицы ковариаций

, фигурировавшие в предыдущем разделе, являются квадратами дисперсий вдоль ее главных осей. Если между входами существует линейная зависимость, некоторые из этих собственных чисел стремятся к нулю. Таким образом, наличие малых

свидетельствует о том, что реальная размерность входных данных объективно ниже, чем число входов. Можно задаться некоторым пороговым значением

и ограничиться лишь теми главными компонентами, которые имеют

. Тем самым, достигается понижение размерности входов, при минимальных потерях точности представления входной информации.

Рис. 7.5. Понижение размерности входов методом главных компонент